一、中国已经成为世界最大的用胶国家

二、中国将带动世界胶产品需求平稳增长

三、对标世界主要胶粘剂生产商,中国胶企发展潜力巨大

四、发展潜力巨大的四大新兴用胶产业

1、汽车产量增长和节能需求,带动汽车用胶市场内生需求扩大

2、环保标准升级,软包装用胶市场显现蓬勃商机

3、借国家清洁发展之风,新能源用胶市场有望成倍增长

4、分享国家城镇化建设红利,建筑用胶市场需求将持续高涨

一、中国已经成为世界最大的用胶国家

2014年全球胶类产品的消费量已超过1,900万吨,价值约294亿美元。中国地区胶类产品的消费量占到了整个亚太地区的2/3,占到了全球胶类产品消费量的32%,居全球首位,预计未来年复合增速达8%,是名副其实的世界级的用胶大国。

2014年世界胶粘剂按区域市场分布

二、中国将带动世界胶产品需求平稳增长

自2009年全球经济危机以来,胶类产品的消费量保持了平稳增长,并预期将保持下去。根据Kusumgar, Nerlfi & Growney公司的预测,到2019年,全球胶类产品消费量的年增长率将保持在5%左右;具体而言,中国依然可以保持年增长率8%的强劲势头,带动亚太地区以每年7%的速度增长;欧洲和北美的消费量将保持2%的年增长率;巴西是南美的主要消费国,占到了该地区胶类产品消费总量的60%以上,预计巴西胶类产品消费量在今后几年的年增长率会与该地区持平,约为5%。综合判断, “十三五”期间我国胶粘剂产量有望达到8%的年均增长率,尤其是环保节能型和高新技术型产品将有较大发展,如“热熔型”、“生物降解型”、“改性型”、“多功能型”胶粘制品年增长率当高于8%,到2020年末我国胶粘剂的总产量可达1,034万吨左右,销售额约1,328亿元人民币。

2014-2019年世界胶产品需求年均增速预测

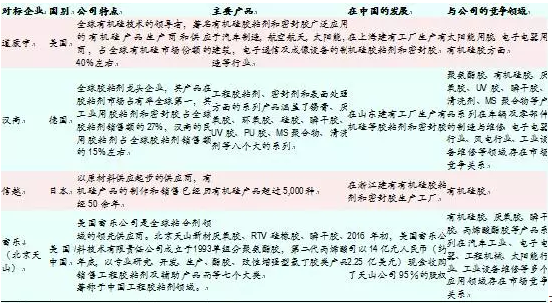

三、对标世界主要胶粘剂生产商,中国胶企发展潜力巨大

1、世界大公司长期处于行业领先地位。

世界大型胶粘剂公司起步早、积淀深,凭借先发优势,在产品质量、客户服务方面占据明显上风。具有百年历史的德国汉高公司是行业绝对龙头,道康宁、信越、富乐等跨国企业是所在细分领域的领导者,不管是产品结构还是业务规模均远远领先于国内企业。2015年汉高、道康宁的相关业务收入分别达到638亿元、367亿元。

主要对标公司情况汇总

2、中国企业发展潜力巨大。

中国胶粘剂企业大多成立于20 世纪80-90 年代,起步较晚,通过对标主要公司的收入规模可以发现,中国公司与行业领先企业的规模尚不具备可比性,中国胶业的龙头企业回天新材2015年胶粘剂销售收入仅为6.72亿元,但这也从反面说明中国公司的发展潜力巨大,尤其是考虑到背靠中国这一世界规模最大、增长最快的胶粘剂市场,尤其是中国经济转型升级,催生一批高速发展的新兴产业,比如汽车、包装、新能源、建筑等领域用胶存在诸多发展良机。供给方面,市场主要为外企垄断,内资企业普遍偏小,凭借成本和服务优势,替代机遇好。最近几年,中国公司凭借着较低的运营成本和快速发展的中国市场这些优势奋起直追,在某些细分领域已经可以与世界领先企业比肩。

2015年国内外胶粘剂龙头销售收入

四、发展潜力巨大的四大新兴用胶产业

1、汽车产量增长和节能需求,带动汽车用胶市场内生需求扩大

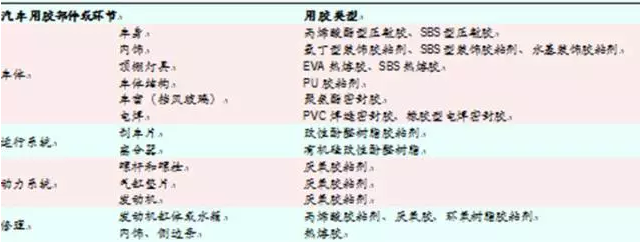

1.1 胶粘剂特性与汽车工业的发展完美契合。轻质金属,复合材料和塑料在汽车上扩大应用使得粘剂和密封胶在汽车上的用量持续增长,采用粘接技术可以降噪、减振、减轻质量、降低能耗、简化工艺、提高产品质量和驾乘的舒适性,达到其他连接方法所难以达到的效果。汽车工业几乎涵盖并使用所有类型胶粘剂,而且应用范围越来越广,整车用量比例也越来越高。

汽车领域用胶情况

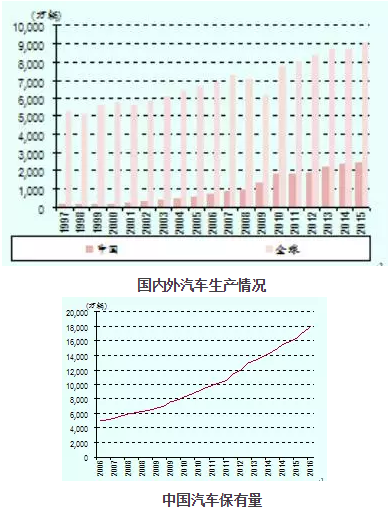

1.2 汽车产量平稳增长带动车用胶内生需求扩大。根据全球第一大汽车总成商Autoliv预测,2014-2019年,全球轻量型汽车产量将从8,600万辆增长到9,900万辆,年均增速3%。其中,中国所代表的成长市场贡献大部分增量。预计成长市场轻型车产量从2014年的4,900万辆增长到5,800万辆,年均增速5%,高于成熟市场的1%。中国汽车(轻型)产量增速最快,达到5.4%。在汽车整车制造用胶方面,有机硅胶的平均用量为300g/辆,聚氨酯胶的平均用量为900g/辆,丙烯酸酯为66g/辆,厌氧胶为120g/辆;在汽车维修用胶方面,有机硅胶的平均用量为60g/辆,聚氨酯胶的平均用量为40g/辆。简单测算汽车用胶需求,预计到2019年,世界汽车用胶需求约为66万吨,中国达到10万吨左右。

1.3 汽车的节能需求将给车用胶消费带来外延增长。受汽车行业对减重以及提高燃油效率的需求驱动,汽车行业越发倾向于使用更多的轻型材料,如塑料、复合材料以及铝合金等,这些最终都需使用胶粘剂,汽车行业对胶粘剂的市场需求将产生外延增长。根据“全球汽车胶粘剂市场2020年展望”预测,结合上文对汽车行业内生增长的理解,到2020年,全球汽车胶粘剂市场预计将由2015年的37.4亿美元增长到55.6亿美元,复合年增长率约为8.2%。

2、环保标准升级,软包装用胶市场显现蓬勃商机

2.1 软包装胶市场平稳增长。根据派恩公司测算,2018年全球软包装消费量有望增长到2,980万吨的规模,2013-2018年年均增长率达到4.1%。据《广东包装》统计,2013年中国软包装用聚氨酯复膜胶约30万吨,其中无溶剂型约1万吨,溶剂型29万吨,未来包装胶市场将随软包装需求同步增长。

2.2 聚氨酯胶粘剂已经成为软包装用复合薄膜加工的主要胶粘剂。软包装以其轻质方便、保鲜期长、卫生、易贮存运输、易拆开、垃圾量少及货架效应良好等独特的综合性能,现已超过硬包装的市场规模,如塑料、玻璃瓶和罐等。聚氨酯胶粘剂由于其优异的性能,可将不同性质的薄膜材料粘接在一起并得到耐寒、耐油、耐药品、透明、耐磨等各种性能的软包装用复合薄膜,因此广受青睐。

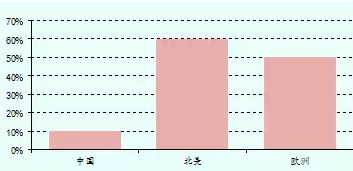

2.3 环保要求升级,无溶剂胶成为升级方向。随着环保与安全意识的加强,无溶剂胶正受到越来越多软包装企业的关注。目前,国内包装材料中普遍使用溶剂型聚氨酯粘合剂,无溶剂胶占复合粘合剂市场的比重不及10%,未来无溶剂胶发展的潜力巨大。

主要地区无溶剂胶市场份额

3、借国家清洁发展之风,新能源用胶市场有望成倍增长

3.1 胶粘剂是太阳能和风能组件的重要材料。具体来看,在太阳能领域,有机硅胶可以实现太阳能光伏电池板的密封粘接、边框的密封,以及太阳能光伏中铝材、玻璃、TPT/TPE背材、接线盒塑料PPO/PA 的粘接;在风能领域,有机硅胶可以锁固风能发电机螺纹及密封粘接定子槽口;聚氨酯胶可以密封风机变速箱的平面和粘接叶片等。

3.2 中国太阳能产业前景广阔,太阳能光伏胶需求有望成倍增长。2016年初,国家能源局研究起草了《太阳能利用“十三五”发展规划(征求意见稿)》,明确提出到“十三五”末,力争实现太阳能发电规模较2015年翻两番,成本下降30%。除总体目标外,规划中提到的效率指标、国产化率指标、成本指标等要求也均给公司的有机硅胶发展形成实质利好。

《太阳能利用“十三五”发展规划(征求意见稿)》要点

按1MW 的光伏组件需要光伏胶1.5吨左右(含接线盒和背板补胶)测算,2015年我国太阳能光伏领域对工程胶的需求量约为2.25万吨。如果“十三五”规划目标实现,预计2020年中国太阳能光伏胶需求有望提高到3万吨/年左右。

3.3 风电设备用胶平稳增长。受风电行业自身发展的影响,未来风电设备用胶需求将保持平稳增长。截至目前,国家尚未明确风电“十三五”期间的发展目标和规划,相关机构和协会普遍认为,“十三五”末风电装机新增规模不会低于“十二五”期间市场增量。若以“十三五”期间风电装机容量新增2.5亿千瓦计算,若每1MW 的风电装机需要2片叶片,每片叶片需要用胶350公斤,预计到2020年我国风电领域对工程胶的需求量在3.5万吨/年左右。

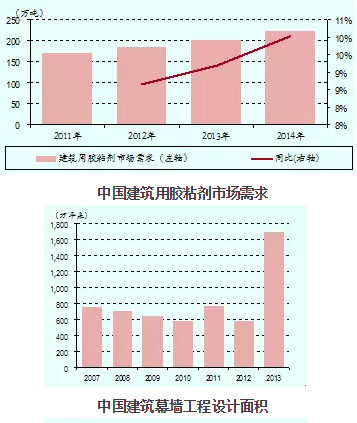

4、分享国家城镇化建设红利,建筑用胶市场需求持续高涨

房地产行业和基础设施行业对胶粘剂和密封剂的需求高涨。建筑胶主要应用于住宅楼、写字楼、大型购物中心、高档酒店、市政工程、体育场馆等地产领域,因此,建筑用胶需求与国家城镇化建设、房地产行业发展以及其他固定资产投资高度相关。美国市场研究与咨询机构Market & Markets发布研究报告称,预计到2020年建筑胶粘剂市场的全球市值估计为105.6亿美元左右,2015年到2020年之间复合年增长率约为5.1%。我国建筑胶粘剂一直保持着持续、快速发展势头,2014年消费量约为223万吨,占全国胶粘剂总消费量的1/3左右,并且年均增长率高于GDP增速,具有广阔的发展前景。